首頁(yè) > 新聞資訊 > 居民消費(fèi)升級(jí) 區(qū)域差異和前景如何

居民消費(fèi)升級(jí) 區(qū)域差異和前景如何

近年來(lái),在“三期疊加”的經(jīng)濟(jì)新常態(tài)下,居民消費(fèi)依然增長(zhǎng)強(qiáng)勁,成為穩(wěn)定中國(guó)經(jīng)濟(jì)需求的關(guān)鍵因素,而居民消費(fèi)升級(jí)更是結(jié)構(gòu)轉(zhuǎn)型與升級(jí)的主要?jiǎng)恿Α暮暧^數(shù)據(jù)看,2014年消費(fèi)對(duì)GDP 增長(zhǎng)貢獻(xiàn)率超過(guò)投資,成為經(jīng)濟(jì)增長(zhǎng)第一動(dòng)力,2016年更是達(dá)到了64.6%。與此同時(shí),隨著居民可支配收入不斷提高,以及消費(fèi)主體個(gè)性化需求特征日趨明顯,大量新興消費(fèi)品和服務(wù)開(kāi)始涌現(xiàn),這些變化進(jìn)一步提高了居民的消費(fèi)傾向,改變了居民的消費(fèi)結(jié)構(gòu),進(jìn)而推動(dòng)了居民消費(fèi)升級(jí)的趨勢(shì)。

如何科學(xué)客觀地評(píng)價(jià)居民消費(fèi)升級(jí)水平,國(guó)內(nèi)已有一些研究成果,但都把我國(guó)居民消費(fèi)升級(jí)水平作為一個(gè)整體進(jìn)行評(píng)價(jià),并未涉及各地區(qū)間居民消費(fèi)升級(jí)的巨大差異。在此背景下,國(guó)家金融與發(fā)展實(shí)驗(yàn)室聯(lián)合蘇寧金融研究院發(fā)布的“中國(guó)居民消費(fèi)升級(jí)指數(shù)”聚焦于居民消費(fèi)升級(jí)的區(qū)域差異,具有一定的獨(dú)創(chuàng)性。

本指數(shù)依托蘇寧集團(tuán)積累的海量消費(fèi)數(shù)據(jù),結(jié)合官方宏觀和行業(yè)統(tǒng)計(jì),從宏觀、中觀、微觀多個(gè)維度對(duì)中國(guó)居民消費(fèi)升級(jí)的趨勢(shì)進(jìn)行量化評(píng)估,最終形成6個(gè)一級(jí)指標(biāo)、21個(gè)二級(jí)指標(biāo)、42個(gè)三級(jí)指標(biāo)。其中,6個(gè)一級(jí)指標(biāo)體系分別為經(jīng)濟(jì)發(fā)展與結(jié)構(gòu)升級(jí)指標(biāo)、宏觀居民消費(fèi)升級(jí)指標(biāo)、實(shí)物類(lèi)消費(fèi)升級(jí)指標(biāo)、服務(wù)類(lèi)消費(fèi)升級(jí)指標(biāo)、消費(fèi)業(yè)態(tài)升級(jí)指標(biāo)和蘇寧消費(fèi)升級(jí)指標(biāo),前五大指標(biāo)數(shù)據(jù)源來(lái)自于中國(guó)統(tǒng)計(jì)年鑒、行業(yè)統(tǒng)計(jì)年鑒等數(shù)據(jù),蘇寧消費(fèi)升級(jí)指標(biāo)數(shù)據(jù)則來(lái)自于蘇寧六大產(chǎn)業(yè)體系的銷(xiāo)售數(shù)據(jù)。指數(shù)的評(píng)估對(duì)象包括2012-2016年中國(guó)居民消費(fèi)升級(jí)整體趨勢(shì)和2016年全國(guó)31個(gè)省市自治區(qū)居民消費(fèi)升級(jí)水平的對(duì)比。

首先來(lái)看2012-2016年中國(guó)居民消費(fèi)升級(jí)的整體趨勢(shì)。黨的十八大以來(lái),我國(guó)居民消費(fèi)升級(jí)水平穩(wěn)步提升。全國(guó)居民消費(fèi)升級(jí)綜合指數(shù)從2012年0.341上升至2016年0.363,年均增速約1.58%(見(jiàn)下圖)。

從各分項(xiàng)指標(biāo)看,全國(guó)居民消費(fèi)升級(jí)趨勢(shì)表現(xiàn)在以下四個(gè)方面。

一是經(jīng)濟(jì)基礎(chǔ)不斷增強(qiáng),結(jié)構(gòu)持續(xù)優(yōu)化。全國(guó)經(jīng)濟(jì)發(fā)展與結(jié)構(gòu)升級(jí)指數(shù)由0.350上升至0.408,其中人均GDP年均增速達(dá)到7.78%,城鎮(zhèn)化率由52.57%上升至57.35%,三次產(chǎn)業(yè)增加值比例也由9.4:45.3:45.3調(diào)整為8.6:39.8:51.6,徹底實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)向“三二一”的轉(zhuǎn)變,第三產(chǎn)業(yè)就業(yè)人數(shù)占比也從36.1%提高到51.03%。

二是宏觀層面居民消費(fèi)升級(jí)形勢(shì)向好。全國(guó)宏觀居民消費(fèi)升級(jí)指數(shù)由0.307上升到0.420。其中,人均社會(huì)商品零售總額由1.55萬(wàn)元提高至2.4萬(wàn)元,年均增速達(dá)11.6%;服務(wù)性消費(fèi)支出占比明顯提高;非工資性收入占可支配收入比重的不斷攀升;兩個(gè)逆向指標(biāo)“城鄉(xiāng)消費(fèi)水平對(duì)比”和“恩格爾系數(shù)”的改善趨勢(shì)也十分明顯。

三是實(shí)物類(lèi)與服務(wù)類(lèi)消費(fèi)升級(jí)趨勢(shì)明顯。其中,實(shí)物類(lèi)消費(fèi)升級(jí)指數(shù)由0.401提高到0.518,服務(wù)類(lèi)消費(fèi)升級(jí)指數(shù)則由0.214上升至0.289。食品衣物、耐用消費(fèi)品等實(shí)物類(lèi)消費(fèi)升級(jí)指標(biāo)普遍提升,交通運(yùn)輸、通信類(lèi)、文化和旅游等服務(wù)類(lèi)指標(biāo)上升更為顯著。

四是線上零售蓬勃發(fā)展,消費(fèi)業(yè)態(tài)不斷升級(jí)。全國(guó)消費(fèi)業(yè)態(tài)升級(jí)指數(shù)由0.156升至0.190。其中“人均網(wǎng)上零售額”與“網(wǎng)上零售服務(wù)類(lèi)消費(fèi)占比”均大幅攀升,人均快遞件數(shù)年均增速達(dá)到52.4%,實(shí)體門(mén)店總數(shù)雖同樣呈增長(zhǎng)態(tài)勢(shì),但年均增速不到5%。

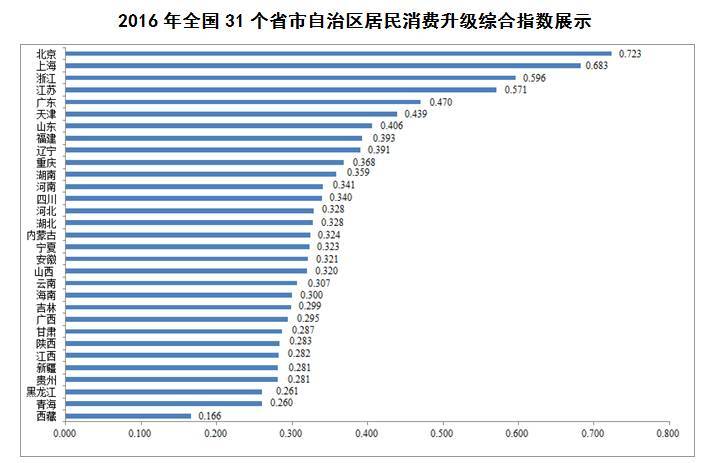

再來(lái)看2016年全國(guó)31個(gè)省市自治區(qū)居民消費(fèi)升級(jí)水平的差異與對(duì)比。基于本指標(biāo)體系及權(quán)重設(shè)定,所有原始數(shù)據(jù)經(jīng)過(guò)標(biāo)準(zhǔn)化處理后加權(quán)求和,得到全國(guó)31個(gè)省市自治區(qū)居民消費(fèi)升級(jí)綜合指數(shù);進(jìn)一步講,將各省市自治區(qū)的指數(shù)按照數(shù)值大小進(jìn)行排序,以0.5和0.3作為梯隊(duì)劃分的基準(zhǔn),即指數(shù)≥0.5可視為第一梯隊(duì),指數(shù)位于0.3-0.5區(qū)間內(nèi)可視為第二梯隊(duì),指數(shù)<0.3可視為第三梯隊(duì),進(jìn)而得出各省市自治區(qū)的消費(fèi)升級(jí)水平的分布情況。

如下圖所示,在2016年全國(guó)31個(gè)省市自治區(qū)的居民消費(fèi)升級(jí)綜合指數(shù)中,北京、上海、浙江、江蘇位于第一梯隊(duì),其中北京和上海大幅度領(lǐng)先于其他地區(qū),分別達(dá)到了0.723和0.683,浙江和江蘇緊隨其后,分別為0.596和0.571,兩省的差距并不明顯;在第二梯隊(duì)中,廣東、天津、山東位居三甲,其中廣東和天津的領(lǐng)先優(yōu)勢(shì)又更為明顯一些,其他地區(qū)的差異并不十分顯著;第三梯隊(duì)包括吉林、廣西、甘肅、陜西、新疆、貴州、黑龍江、青海和西藏,其中,西藏與第三梯隊(duì)的其他地區(qū)差距十分顯著,其他地區(qū)的區(qū)分度不高。

從各分項(xiàng)指標(biāo)看,北京和上海在“經(jīng)濟(jì)發(fā)展與結(jié)構(gòu)升級(jí)指標(biāo)”上遙遙領(lǐng)先,天津、海南緊隨其后,江西、河北、河南、吉林則身處第三梯隊(duì)中的尾部,低于0.3,其他地區(qū)的區(qū)分度不甚顯著,均處于0.3-0.45之間。

在“宏觀居民消費(fèi)升級(jí)指標(biāo)”中,北京、浙江、上海、江蘇、天津、山東位居第一梯隊(duì),均超過(guò)0.5,而北京一枝獨(dú)秀態(tài)勢(shì)明顯,為0.796;廣西、甘肅、海南、西藏則身處第三梯隊(duì),其中西藏在該領(lǐng)域表現(xiàn)較差,僅為0.039,其主要受西藏的恩格爾系數(shù)較高、服務(wù)性消費(fèi)支出占比和居民非工資性收入占比與其他省市差距巨大等因素影響。

在“實(shí)物類(lèi)消費(fèi)升級(jí)指標(biāo)”中,指標(biāo)值超過(guò)0.5的達(dá)到14個(gè)省市之多,第三梯隊(duì)的省市數(shù)量也僅有兩個(gè)。而且,無(wú)論是第一、二、三梯隊(duì)內(nèi)部還是三大梯隊(duì)之間,指標(biāo)值的差異均不大,這充分說(shuō)明我國(guó)商品供應(yīng)極大豐富,在實(shí)物消費(fèi)方面已進(jìn)入全面小康社會(huì)。在“服務(wù)類(lèi)消費(fèi)升級(jí)指標(biāo)”中,處于第一梯隊(duì)有北京、廣東、上海、浙江、江蘇五個(gè)省市,其中北京和廣東領(lǐng)先較為明顯,指數(shù)均超過(guò)0.7,上海和浙江均在0.63左右,江蘇為0.543。相反,處于第三梯隊(duì)地區(qū)數(shù)多達(dá)22個(gè),這也說(shuō)明多數(shù)地區(qū)家庭的服務(wù)消費(fèi)水平偏低,消費(fèi)升級(jí)的短板和方向依然是服務(wù)類(lèi)消費(fèi)升級(jí)。

在“消費(fèi)升級(jí)業(yè)態(tài)指標(biāo)”中,浙江、上海、北京、廣東位于第一梯隊(duì),僅有江蘇身處第二梯隊(duì),其余各地區(qū)皆在第三梯隊(duì)。由此可見(jiàn),線上零售、快遞、實(shí)體門(mén)店等消費(fèi)業(yè)態(tài)多集中于經(jīng)濟(jì)較為發(fā)達(dá)的省市,其余地區(qū)均有待于進(jìn)一步發(fā)展,消費(fèi)業(yè)態(tài)的區(qū)分度較為顯著。

在“蘇寧消費(fèi)升級(jí)指標(biāo)”中,北京、上海、江蘇之外,其余地區(qū)均位于第三梯隊(duì),這與蘇寧產(chǎn)業(yè)的區(qū)域布局有著密切關(guān)系,但也能大體反映主要省市消費(fèi)升級(jí)的水平。

整體來(lái)看,十八大以來(lái),我國(guó)居民消費(fèi)升級(jí)整體水平不斷提升,并成為經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型與升級(jí)的關(guān)鍵動(dòng)力。然而,由于地區(qū)間經(jīng)濟(jì)發(fā)展水平的巨大差異,導(dǎo)致居民消費(fèi)升級(jí)水平的區(qū)域差異也十分明顯,北京、上海和浙江、江蘇作為發(fā)達(dá)地區(qū)的代表,四省市的消費(fèi)升級(jí)水平遙遙領(lǐng)先,在各個(gè)分項(xiàng)指標(biāo)中都沒(méi)有明顯短板,天津、廣東、福建、山東四省市緊隨其后,但都在某些分項(xiàng)指標(biāo)中有明顯的短板。其他省市中,西部地區(qū)、東北地區(qū)普遍落后于中部地區(qū),但區(qū)域內(nèi)的差異并不明顯,總體區(qū)分度不高。由此可見(jiàn),這些地區(qū)的居民消費(fèi)升級(jí)水平大體處于相似的發(fā)展階段。

- 03/08 [行業(yè)] 企業(yè)營(yíng)業(yè)執(zhí)照的經(jīng)營(yíng)范圍有什么作用

- 03/08 [行業(yè)] 創(chuàng)業(yè)項(xiàng)目成功與否,關(guān)鍵取決于哪些因素

- 03/08 [政策] 如果要開(kāi)創(chuàng)公司,會(huì)面臨哪些問(wèn)題呢

- 03/08 [政策] 如何委婉拒絕別人的投資項(xiàng)目

- 03/07 [政策] 經(jīng)營(yíng)范圍的名稱(chēng)涉及到前置審批的情況

- 03/07 [行業(yè)] 公司注冊(cè)資本多少以上能冠省名

- 03/07 [政策] 公司拿我的卡走賬對(duì)我有影響嗎

- 03/04 [行業(yè)] 發(fā)票專(zhuān)用章和財(cái)務(wù)專(zhuān)用章區(qū)別

- 03/04 [行業(yè)] 怎么判斷寫(xiě)字樓能不能注冊(cè)公司

- 03/04 [行業(yè)] 未分配利潤(rùn)和留存收益一樣嗎

- 疫情防控期間這些非居民稅收業(yè)務(wù)問(wèn)題要注意 (0) (1716)

- 居民地址有沒(méi)有辦法注冊(cè)公司 (1) (3669)

- 廣州注冊(cè)公司可以用居民樓嗎 (1) (4483)

- 2018年多地居民收入增速目標(biāo)不低于GDP (1) (3178)

- 廣州居民住宅怎么注冊(cè)公司 (1) (4388)